El Grupo IVS (International Vending Services) es líder en Italia y segundo operador europeo en el sector del vending de bebidas y aperitivos. Fundada en 1972, cuenta con más de 290.000 distribuidores que atienden a clientes particulares, autoridades públicas y lugares de tránsito. La misión del grupo se centra en la innovación, la sostenibilidad y la atención al consumidor. El Grupo IVS sigue una estrategia de crecimiento y desarrollo internacional que confirma su excelencia en el sector de la restauración.

En referencia al informe de sostenibilidad 2022 de IVS tenemos:

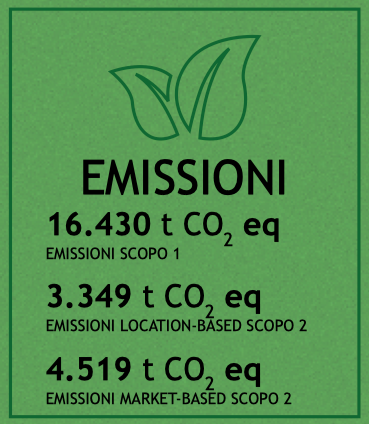

- Total 24.000 tCO₂e

- 16.550 tCO₂e Alcance 1

- 7.500 tCO₂e Alcance 2

Prólogo

Los informes de sostenibilidad siguen una categorización específica de las emisiones de gases de efecto invernadero (GEI) basada en «alcances». Para entender cómo pueden compensarse o reducirse las emisiones de un «Ámbito» específico mediante acciones en otro «Ámbito», es útil examinar qué representan estos «Ámbitos».

- Alcance 1: Emisiones directas. Se trata de emisiones generadas directamente por la entidad informadora, como las procedentes de la combustión de combustibles fósiles, procesos industriales o vehículos propiedad de la organización.

- Alcance 2: Emisiones indirectas procedentes de la energía adquirida. Estas emisiones se producen en la generación de electricidad, calor o vapor comprados y consumidos por una entidad.

- Alcance 3: Otras emisiones indirectas. Se trata de emisiones que no entran en los alcances 1 y 2 y que proceden de fuentes que no son propiedad de la entidad ni están bajo su control, como las derivadas de la cadena de suministro, los viajes de negocios, el transporte y la distribución de productos, etc.

IVS y el camino hacia la neutralidad de carbono: análisis de posibles escenarios

Se genera la Huella de Carbono del Grupo IVS:

- principalmente del gasóleo utilizado por la flota de vehículos destinados a repostar las 250.000 máquinas expendedoras distribuidas por todo el territorio. Estos vehículos están equipados con sistemas de refrigeración para transportar productos frescos y viajan con la carga completa. Por estas razones, no cabe esperar un cambio a corto plazo hacia vehículos de bajo impacto.

- Electricidad utilizada en los locales de la empresa y por las máquinas expendedoras distribuidas por todo el territorio. IVS ha instalado sistemas fotovoltaicos para saturar los espacios del tejado de los locales.

Tres escenarios son posibles

el primero es el coste de compensación anual.

Los otros dos escenarios son proyectos de inversión de alto rendimiento.

Hipótesis 1: remuneración anual con créditos de carbono forestal

Cuál es una estimación del coste de indemnización de 25.000 tCO₂e?

Utilizando créditos de carbono forestal a los precios actuales, el coste anual puede oscilar entre 200.000 euros (REDD+ de baja calidad y alta cosecha) y 600.000 euros (ARR)

Hipótesis 2: Inversión en un proyecto forestal

Es posible invertir en un proyecto REDD+ (preservación) o ARR (reforestación). Los proyectos REDD+ tienen un alto rendimiento económico. Ha habido críticas, sobre todo a proyectos más antiguos desarrollados con protocolos anticuados. Los protocolos utilizados para los nuevos proyectos han cambiado profundamente y están al abrigo de las críticas. Los proyectos ARR son menos numerosos y se caracterizan por importantes costes iniciales (reforestación) que retrasan el punto de equilibrio del proyecto. Además, es difícil convencer a un propietario situado en zonas adecuadas para una reforestación que produzca una cantidad remuneradora de biomasa anual (que corresponde a la cantidad de CO₂ capturada) (15 tCO₂e/año/Ha) de que reforeste una zona (pradera) que, por lo demás, es remuneradora para uso agrícola, salvo con una remuneración de la tierra que supone una pesada carga para el proyecto.

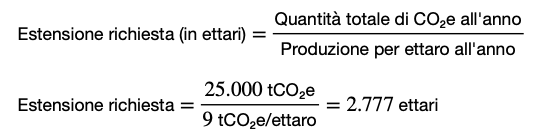

Se propone un proyecto REDD

¿De qué tamaño tiene que ser un proyecto de conservación forestal (REDD+) para producir 25.000 tCO₂e/año suponiendo una producción de 9 tCO₂e/año/Ha?

Para calcular la extensión necesaria para que un proyecto de reforestación produzca una determinada cantidad de tCO₂e al año, podemos utilizar una fórmula sencilla:

Por lo tanto, un proyecto de conservación forestal (REDD+) tendría que abarcar unas 2.777 hectáreas para producir 25.000 tCO₂e al año, suponiendo una producción de 9 tCO₂e por hectárea y año.

Esto se traduce en una inversión de aproximadamente 1 millón de euros

un rendimiento VCU anual de 250.000 euros (suponiendo un coste unitario VCU de 10 euros) durante 12 años.

El proyecto puede renovarse a su vencimiento incurriendo únicamente en los costes de renovación del proyecto en Verra.

Los datos se deducen de un proyecto en desarrollo 5 veces mayor (11.090 Ha) cuyo precio de venta es de unos 3,2 millones. El rendimiento de 9 tCO₂e/año/Ha + es muy elevado. Normalmente es de 6 tCO₂e/año/Ha.

Hipótesis 3: Inversión en sistemas fotovoltaicos

La rentabilidad de las centrales de energías renovables en Brasil es muy alta por varias razones:

- Las condiciones meteorológicas en Brasil son óptimas: sol – viento.

- Nextron se beneficia de ser una empresa privada en un entorno de mercado dominado por empresas públicas monopolísticas hasta la introducción de la Ley Federal brasileña 14.300. Esta ley inauguró el Sistema de Compensación Eléctrica (SCEE), proporcionando un marco legal para la microgeneración distribuida y la minigeneración en el país. Los precios del mercado de la energía son muy favorables para Nextron y las inversiones, debido a la ineficacia de los competidores tradicionales.

Si produzco energía renovable internamente, ¿puede considerarse "sin emisiones" y clasificarse en el ámbito 1 y compensar así el uso de combustible para la autotracción?

Si una empresa produce energía renovable internamente (por ejemplo, mediante paneles solares instalados en el tejado) y utiliza esta energía para alimentar sus operaciones, se trata efectivamente de una «no emisión» en comparación con el uso de energía procedente de combustibles fósiles. Además, a medida que se genera energía, las emisiones (o no emisiones) relacionadas pueden clasificarse como de Alcance 1.

Sin embargo, cuando hablamos de compensar las emisiones de Alcance 1, como las derivadas del uso de autocarburantes, con la producción nacional de energía renovable, entramos en una zona gris. Idealmente, para compensar las emisiones de Alcance 1, habría que reducir esas emisiones directamente, por ejemplo, sustituyendo los vehículos de combustible fósil por vehículos eléctricos o de hidrógeno.

El registro de la energía renovable producida en el extranjero en la memoria de sostenibilidad de una empresa con sede en Italia puede ser una cuestión compleja y estar influida por diversos factores, como las normas de elaboración de memorias de sostenibilidad seguidas, las leyes y normativas locales y las circunstancias operativas específicas de la empresa.

Si, por razones técnicas u operativas, estas emisiones no pueden reducirse, la producción interna de energía renovable puede contribuir a mejorar el perfil general de sostenibilidad de la empresa y reducir el impacto medioambiental global. Esta producción nacional de energía renovable puede compensar indirectamente las emisiones de Alcance 1, pero no es una compensación directa en términos de protocolos estándar de GEI.

En la práctica, muchas empresas adoptan un enfoque combinado: reducen las emisiones siempre que es posible y compensan las emisiones irreducibles mediante diversos mecanismos, como la producción de energía renovable y la compra de créditos de carbono.

En resumen, aunque la producción nacional de energía renovable puede reducir eficazmente la huella de carbono global de una empresa y compensar indirectamente las emisiones de Alcance 1, la reducción directa de las emisiones debe seguir siendo una prioridad absoluta. Si no se pueden reducir las emisiones directas de Alcance 1, la producción nacional de energía renovable es sin duda un paso en la dirección correcta hacia la sostenibilidad.

¿Cuánta electricidad fotovoltaica tendría que producir anualmente para tener una "no emisión" de 25.000 tCO₂e?

Para calcular cuánta electricidad tendría que producir un sistema fotovoltaico para lograr una «no emisión» de 25.000 tCO₂e, debemos tener en cuenta dos factores clave:

- El factor de emisión de la red eléctrica que estás evitando. Esto varía en función de la región geográfica y de la combinación energética de la red. Por ejemplo, en una zona que depende principalmente del carbón para la producción de electricidad, el factor de emisión será mucho mayor que en una zona que utiliza principalmente fuentes renovables.

- La eficiencia y productividad de su sistema fotovoltaico. Esto dependerá de la calidad de los paneles, las condiciones meteorológicas, la duración de la radiación solar y otros factores.

Para simplificar el cálculo, supongamos un valor medio del factor de emisión. Como ejemplo, supongamos que el factor de emisión medio de una red eléctrica basada principalmente en combustibles fósiles es de unos 0,5 kg CO₂/kWh (o 500 g CO₂/kWh). Este valor puede variar mucho en función de su región, por lo que debe buscar el valor específico italiano.

Utilizando el valor de 500 gCO₂/kWh:

Así, para lograr una «no emisión» de 25.000 tCO₂e, habría que producir 50 GWh de electricidad en un año mediante un sistema fotovoltaico, suponiendo un factor de emisión de 500 gCO₂/kWh.

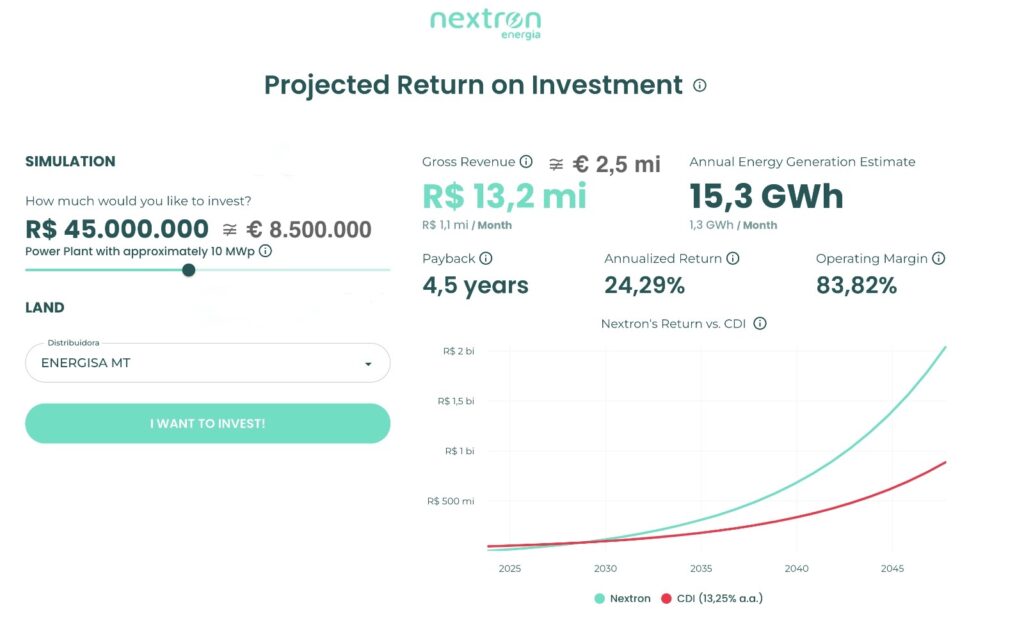

¿Qué potencia de planta se necesita para producir 50 GWh al año con los datos facilitados por Nextron y la inversión correspondiente?

Con los datos proporcionados por Nextron, un sistema caracterizado por:

- 32 MWp de potencia

- inversión de 27 millones de euros

- ingresos anuales de 8 millones de euros / rentabilidad anual del 24%.

- Punto de equilibrio a los 4,5 años.

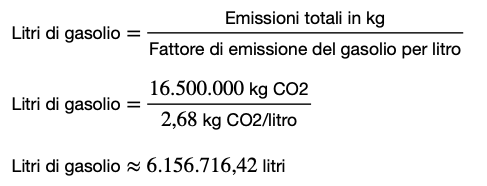

Cuánto gasóleo de autoabastecimiento produce 16.500 tCO₂e?

Podemos seguir los pasos que se indican a continuación:

- Identifique el factor de emisión del gasóleo: El gasóleo emite aproximadamente 2,68 kg de CO₂ por litro quemado. Esta cifra puede variar ligeramente en función de las mezclas y las fuentes de datos específicas, pero es una estimación generalmente aceptada.

- Calcule la cantidad de gasóleo necesaria: Para calcular cuántos litros de gasóleo se necesitan para producir 16.500 toneladas (o 16.500.000 kg) de CO₂, divida las emisiones totales por el factor de emisión del gasóleo:

Así, se calcula que se necesitan unos 6.156.716 litros de gasóleo para producir una Huella de Carbono de 16.500 tCO₂ eq, suponiendo que toda la Huella de Carbono se derive únicamente de la combustión de gasóleo en camiones pequeños.

No obstante, es importante señalar que se trata de una estimación simplificada. En realidad, los factores de emisión pueden variar en función de muchos factores, como la eficiencia del motor, las condiciones de mantenimiento del vehículo, el tipo de ruta (urbana frente a extraurbana), entre otros. Por lo tanto, para realizar una estimación más precisa, puede ser necesario tener en cuenta datos y factores específicos relativos a la flota en cuestión.

Se calcula que el coste corporativo de los gastos de compra de gasóleo es del orden de 6 millones de litros X 1,8 euros/litro = 10,8 millones de euros.

Así que invirtiendo en una planta «neutra en carbono»…

de 50 GWh en 4,5 años reducirá

el coste de autodeducción de la empresa del 80%.

Conclusiones

La inversión de IVS en créditos de carbono, proyectos forestales y energía fotovoltaica representa un compromiso concreto con la sostenibilidad. En comparación con el volumen de negocio de la empresa, los costes asociados a estas iniciativas de sostenibilidad son relativamente pequeños, pero aportan importantes beneficios:

- Reducir la huella de carbono:

Contribuir activamente a la lucha contra el cambio climático. - Autosuficiencia energética y reducción de costes

Reduce la dependencia de proveedores externos, mitigando los riesgos de las fluctuaciones del precio de la energía. - Mejora de la marca y diferenciación en el mercado

Diferencia a IVS en el mercado, atrayendo a clientes ecoconscientes y mejorando la reputación corporativa. - Cumplimiento de la normativa y acceso a incentivos:

Posicionar a IVS favorablemente con respecto a futuras normativas medioambientales y permitir el acceso a incentivos para las energías renovables.i. - Inversión futura y crecimiento sostenible:

Las iniciativas ecológicas pueden impulsar el crecimiento futuro y la innovación sostenible. - Compromiso de las partes interesadas:

Las partes interesadas, incluidos clientes, proveedores e inversores, son cada vez más conscientes de las prácticas sostenibles. El compromiso de IVS con estas iniciativas puede mejorar la percepción de la empresa en su conjunto.

En resumen, la inversión en sostenibilidad, aunque pequeña en relación con la facturación total, sitúa a IVS como líder responsable del sector, con beneficios a largo plazo tanto financieros como de reputación.