Le groupe IVS (International Vending Services) est le leader en Italie et le deuxième opérateur en Europe dans le secteur de la distribution automatique de boissons et de snacks. Fondée en 1972, elle exploite plus de 290 000 distributeurs, qui desservent des clients privés, des autorités publiques et des lieux de transit. La mission du groupe est axée sur l’innovation, la durabilité et l’attention portée aux consommateurs. Le groupe IVS poursuit une stratégie de croissance et de développement international, confirmant son excellence dans le secteur de la restauration.

En se référant au rapport de développement durable 2022 d’IVS, nous avons :

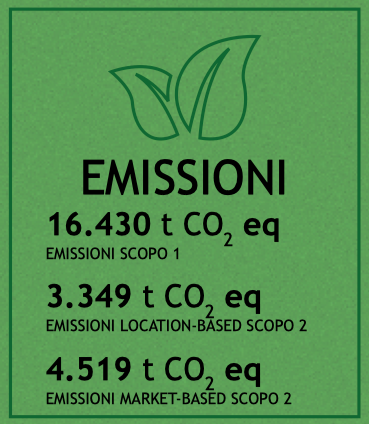

- Total 24 000 tCO₂e

- 16 550 tCO₂e Champ d’application 1

- 7 500 tCO₂e Champ d’application 2

Avant-propos

Les rapports sur le développement durable suivent une catégorisation spécifique des émissions de gaz à effet de serre (GES) basée sur les « champs d’application ». Pour comprendre comment les émissions d’un « champ d’application » spécifique peuvent être compensées ou réduites par des actions dans un autre « champ d’application », il est utile d’examiner ce que représentent ces « champs d’application ».

- Champ d’application 1: émissions directes. Il s’agit des émissions générées directement par l’entité déclarante, telles que celles provenant de la combustion de combustibles fossiles, de processus industriels ou de véhicules appartenant à l’organisation.

- Champ d’application 2: émissions indirectes provenant de l’achat d’énergie. Ces émissions sont produites lors de la production d’électricité, de chaleur ou de vapeur achetée et consommée par une entité.

- Champ d’application 3: autres émissions indirectes. Il s’agit des émissions qui ne relèvent pas des champs d’application 1 et 2 et qui proviennent de sources non détenues ou contrôlées par l’entité, telles que celles issues de la chaîne d’approvisionnement, des voyages d’affaires, du transport et de la distribution des produits, etc.

Le SVI et la voie vers la neutralité carbone : analyse des scénarios possibles

L’empreinte carbone du groupe IVS est générée :

- principalement du carburant diesel utilisé par la flotte de véhicules servant à remplir les 250 000 distributeurs automatiques répartis sur l’ensemble du territoire. Ces véhicules sont équipés de systèmes de réfrigération pour le transport de produits frais et voyagent à pleine charge. Pour ces raisons, le passage à des véhicules à faible impact n’est pas pour demain.

- Électricité utilisée dans les locaux de l’entreprise et par les distributeurs automatiques répartis sur le territoire. IVS a installé des systèmes photovoltaïques pour saturer les toits des locaux.

Trois scénarios sont possibles

le premier est le coût de compensation annuel.

Les deux autres scénarios sont des projets d’investissement à haut rendement.

Scénario 1 : compensation annuelle avec des crédits de carbone forestier

Quelle est l'estimation du coût de compensation de 25 000 tCO₂e ?

En utilisant des crédits de carbone forestier au prix d’aujourd’hui, le coût annuel peut varier de 200 000 euros (REDD+ de faible qualité et de grande qualité) à 600 000 euros (ARR).

Scénario 2 : Investissement dans un projet forestier

Il est possible d’investir dans un projet REDD+ (préservation) ou ARR (reforestation). Les projets REDD+ ont un rendement économique élevé. Des critiques ont été formulées, en particulier à l’encontre des anciens projets élaborés avec des protocoles dépassés. Les protocoles utilisés pour les nouveaux projets ont été profondément modifiés et sont à l’abri des critiques. Les projets ARR sont moins nombreux et se caractérisent par des coûts initiaux importants (reboisement) qui retardent le seuil de rentabilité du projet. Par ailleurs, il est difficile de convaincre un propriétaire situé dans des zones propices à un reboisement produisant une quantité rémunératrice de biomasse annuelle (qui correspond à la quantité de CO₂ captée) (15 tCO₂e/an/Ha) de reboiser une surface (prairie) par ailleurs rémunératrice pour un usage agricole, sauf avec une rémunération du foncier qui pèse lourdement sur le projet.

Un projet REDD+ est proposé

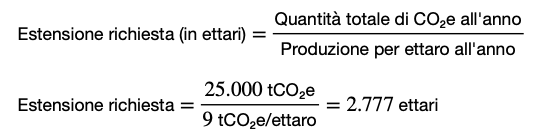

Quelle doit être la taille d'un projet de conservation des forêts (REDD+) pour produire 25 000 tCO₂e/an en supposant une production de 9 tCO₂e/an/Ha ?

Pour calculer l’étendue nécessaire pour qu’un projet de reboisement produise une certaine quantité de tCO₂e par an, nous pouvons utiliser une formule simple :

Par conséquent, un projet de conservation des forêts (REDD+) devrait couvrir environ 2 777 hectares pour produire 25 000 tCO₂e par an, en supposant une production de 9 tCO₂e par hectare et par an.

Cela se traduit par un investissement d’environ 1 million d’euros

un rendement VCU annuel de 250 000 euros (en supposant un coût unitaire VCU de 10 euros) pendant 12 ans.

Le projet peut être renouvelé à l’échéance en n’engageant que les coûts de renouvellement du projet à Verra.

Les données sont déduites d’un projet en cours de développement 5 fois plus grand (11.090 Ha) dont le prix demandé est d’environ 3,2 millions. Le rendement de 9 tCO₂e/an/Ha + est très élevé. Elle est normalement de 6 tCO₂e/an/Ha.

Scénario 3 : Investissement dans des systèmes photovoltaïques

La rentabilité des installations de production d’énergie renouvelable au Brésil est très élevée pour plusieurs raisons :

- Les conditions météorologiques brésiliennes sont optimales : soleil – vent.

- Nextron bénéficie du fait d’être une société privée dans un environnement de marché dominé par des sociétés publiques monopolistiques jusqu’à l’introduction de la loi fédérale brésilienne 14.300. Cette loi a inauguré le système de compensation de l’électricité (SCEE), fournissant un cadre juridique pour la microgénération et la mini-production distribuées dans le pays. Les prix du marché de l’énergie sont très favorables à Nextron et aux investissements, en raison de l’inefficacité des concurrents traditionnels.

Si je produis de l'énergie renouvelable en interne, celle-ci peut-elle être considérée comme "non émettrice" et être classée dans le champ d'application 1 et ainsi compenser l'utilisation de carburant pour l'autotraction ?

Si une entreprise produit de l’énergie renouvelable en interne (par exemple grâce à des panneaux solaires installés sur le toit) et utilise cette énergie pour alimenter ses activités, il s’agit effectivement d’une « non-émission » par rapport à l’utilisation d’énergie provenant de combustibles fossiles. En outre, lorsque de l’énergie est produite, les émissions (ou non-émissions) correspondantes peuvent être classées dans le champ d’application 1.

Cependant, lorsque nous parlons de compenser les émissions du champ d’application 1, telles que celles provenant de l’utilisation d’auto-carburants, par la production nationale d’énergie renouvelable, nous entrons dans une zone grise. Idéalement, pour compenser les émissions du champ d’application 1, il faudrait réduire directement ces émissions, par exemple en remplaçant les véhicules à carburant fossile par des véhicules électriques ou à hydrogène.

La comptabilisation de l’énergie renouvelable produite à l’étranger dans le rapport de développement durable d’une entreprise basée en Italie peut être une question complexe et peut être influencée par divers facteurs, notamment les normes de rapport de développement durable suivies, les lois et réglementations locales et les conditions d’exploitation spécifiques de l’entreprise.

Si, pour des raisons techniques ou opérationnelles, ces émissions ne peuvent être réduites, la production d’énergie renouvelable en interne peut en fait contribuer à améliorer le profil global de durabilité de l’entreprise et à réduire l’impact global sur l’environnement. Cette production nationale d’énergie renouvelable peut compenser indirectement les émissions du champ d’application 1, mais ne constitue pas une compensation directe en termes de protocoles standards de GES.

Dans la pratique, de nombreuses entreprises adoptent une approche combinée : elles réduisent les émissions dans la mesure du possible et compensent les émissions irréductibles par divers mécanismes, notamment la production d’énergie renouvelable et l’achat de crédits carbone.

En résumé, si la production nationale d’énergie renouvelable peut effectivement réduire l’empreinte carbone globale d’une entreprise et compenser indirectement les émissions du champ d’application 1, la réduction directe des émissions doit rester une priorité absolue. Si les émissions directes du champ d’application 1 ne peuvent pas être réduites, la production nationale d’énergie renouvelable est certainement un pas dans la bonne direction vers la durabilité.

Quelle quantité d'électricité photovoltaïque devrais-je produire annuellement pour avoir une "non-émission" de 25 000 tCO₂e ?

Afin de calculer la quantité d’électricité qui devrait être produite par un système photovoltaïque pour atteindre une « non-émission » de 25 000 tCO₂e, nous devons tenir compte de deux facteurs clés :

- Le facteur d’émission du réseau électrique que vous évitez. Cela varie en fonction de la région géographique et de la composition énergétique du réseau. Par exemple, dans une région qui dépend principalement du charbon pour la production d’électricité, le facteur d’émission sera beaucoup plus élevé que dans une région qui utilise principalement des sources renouvelables.

- L’efficacité et la productivité de votre système photovoltaïque. Cela dépend de la qualité des panneaux, des conditions météorologiques, de la durée du rayonnement solaire et d’autres facteurs.

Pour simplifier le calcul, supposons une valeur moyenne du facteur d’émission. À titre d’exemple, supposons que le facteur d’émission moyen d’un réseau électrique basé principalement sur des combustibles fossiles est d’environ 0,5 kg CO₂/kWh (ou 500 g CO₂/kWh). Cette valeur peut varier fortement en fonction de votre région, vous devez donc trouver la valeur spécifique à l’Italie.

En utilisant la valeur de 500 gCO₂/kWh :

Ainsi, pour atteindre une « non-émission » de 25 000 tCO₂e, il faudrait produire 50 GWh d’électricité en un an grâce à un système photovoltaïque, en supposant un facteur d’émission de 500 gCO₂/kWh.

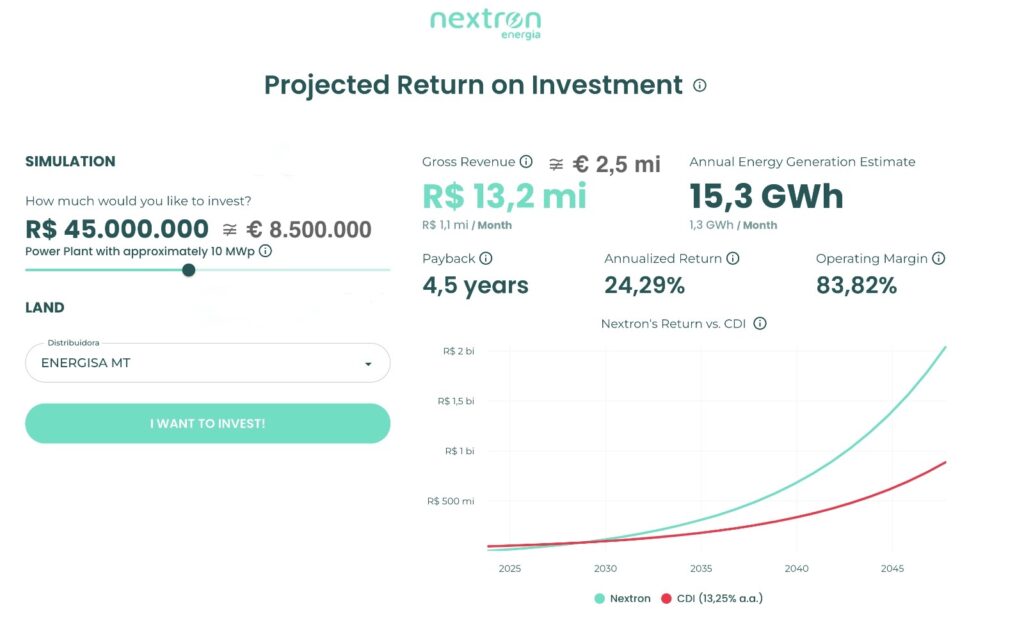

Quelle puissance de centrale est nécessaire pour produire 50 GWh par an avec les données fournies par Nextron et l'investissement correspondant ?

Avec les données fournies par Nextron, un système caractérisé par :

- 32 MWp de puissance

- investissement de 27 millions d’euros

- revenu annuel de 8 millions d’euros / rendement annuel de 24%.

- Le seuil de rentabilité est atteint au bout de 4,5 ans.

Quelle quantité de diesel produit 16 500 tCO₂e en auto-approvisionnement ?

Nous pouvons suivre les étapes ci-dessous :

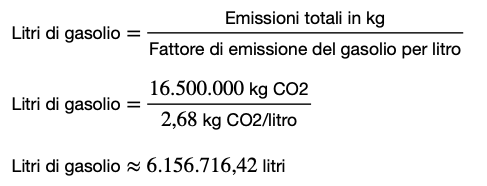

- Identifiez le facteur d’émission du diesel : le diesel émet environ 2,68 kg de CO₂ par litre brûlé. Ce chiffre peut varier légèrement en fonction des mélanges et des sources de données, mais il s’agit d’une estimation généralement acceptée.

- Calculer la quantité de diesel nécessaire: pour calculer le nombre de litres de diesel nécessaires pour produire 16 500 tonnes (ou 16 500 000 kg) de CO₂, divisez les émissions totales par le facteur d’émission du diesel :

On estime donc qu’il faut environ 6 156 716 litres de carburant diesel pour produire une empreinte carbone de 16 500 tCO₂ eq, en supposant que l’intégralité de l’empreinte carbone provienne uniquement de la combustion de carburant diesel dans les petits camions.

Toutefois, il est important de noter qu’il s’agit d’une estimation simplifiée. En réalité, les facteurs d’émission peuvent varier en fonction de nombreux facteurs, tels que l’efficacité du moteur, les conditions d’entretien du véhicule, le type d’itinéraire (urbain ou extra-urbain), etc. Par conséquent, pour obtenir une estimation plus précise, il peut être nécessaire de prendre en compte des données et des facteurs spécifiques relatifs à la flotte en question.

On estime que le coût pour l’entreprise des dépenses d’achat de gazole est de l’ordre de 6 millions de litres X 1,8 €/litre = 10,8 millions d’euros.

En investissant dans une usine « neutre en carbone », vous pouvez donc

de 50GWh en 4,5 ans, réduira les émissions de gaz à effet de serre.

le coût de l’auto-déduction de l’entreprise de 80 %.

Conclusions

L’investissement d’IVS dans les crédits carbone, les projets forestiers et l’énergie photovoltaïque représente un engagement concret en faveur de la durabilité. Par rapport au chiffre d’affaires de l’entreprise, les coûts associés à ces initiatives de développement durable sont relativement faibles, mais apportent des avantages significatifs :

- Réduire l’empreinte carbone :

Contribuer activement à la lutte contre le changement climatique. - Autosuffisance énergétique et réduction des coûts

Réduit la dépendance à l’égard des fournisseurs externes, atténuant ainsi les risques liés aux fluctuations des prix de l’énergie. - Amélioration de la marque et différenciation du marché

Différencie IVS sur le marché, en attirant des clients soucieux de l’environnement et en améliorant la réputation de l’entreprise. - Respect de la réglementation et accès aux mesures d’incitation :

Positionner les IVS favorablement par rapport aux futures réglementations environnementales et permettre l’accès aux mesures d’incitation en faveur des énergies renouvelables.i. - Investissements futurs et croissance durable :

Les initiatives vertes peuvent stimuler la croissance future et l’innovation durable. - Engagement des parties prenantes :

Les parties prenantes, notamment les clients, les fournisseurs et les investisseurs, sont de plus en plus sensibles aux pratiques durables. L’engagement d’IVS dans ces initiatives peut améliorer la perception de l’entreprise dans son ensemble.

En résumé, l’investissement dans le développement durable, bien que faible par rapport au chiffre d’affaires global, positionne IVS comme un leader responsable dans l’industrie, avec des avantages à long terme tant sur le plan financier que sur le plan de la réputation.