O Grupo IVS (International Vending Services) é o líder em Itália e o segundo maior operador na Europa no sector da venda automática de bebidas e snacks. Fundada em 1972, opera mais de 290.000 distribuidores, servindo clientes privados, autoridades públicas e locais de trânsito. A missão do grupo centra-se na inovação, na sustentabilidade e na atenção ao consumidor. O Grupo IVS prossegue uma estratégia de crescimento e desenvolvimento internacional, confirmando a sua excelência no sector da restauração.

No que respeita ao relatório de sustentabilidade de 2022 da IVS, temos

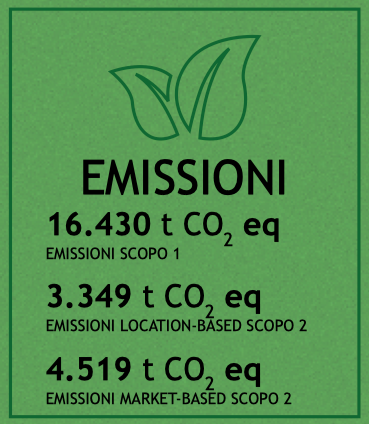

- Total 24 000 tCO₂e

- 16.550 tCO₂e Âmbito 1

- 7.500 tCO₂e Âmbito 2

Prefácio

Os relatórios de sustentabilidade seguem uma categorização específica das emissões de gases com efeito de estufa (GEE) com base em “âmbitos”. Para compreender como as emissões de um “âmbito” específico podem ser compensadas ou reduzidas através de acções noutro “âmbito”, é útil examinar o que estes “âmbitos” representam.

- Âmbito 1: Emissões directas. Trata-se de emissões geradas diretamente pela entidade que apresenta a informação, tais como as resultantes da combustão de combustíveis fósseis, de processos industriais ou de veículos propriedade da organização.

- Âmbito 2: Emissões indirectas da energia comprada. Estas emissões são produzidas na produção de eletricidade, calor ou vapor adquiridos e consumidos por uma entidade.

- Âmbito 3: Outras emissões indirectas. Estas são as emissões que não se enquadram nos âmbitos 1 e 2 e que provêm de fontes que não são detidas ou controladas pela entidade, tais como as da cadeia de abastecimento, viagens de negócios, transporte e distribuição de produtos, etc.

O SIV e a via para a neutralidade carbónica: análise de cenários possíveis

A pegada de carbono do Grupo IVS é gerada:

- principalmente do gasóleo utilizado pela frota de veículos que servem para reabastecer as 250 000 máquinas de venda automática distribuídas pelo território. Estes veículos estão equipados com sistemas de refrigeração para o transporte de produtos frescos e viajam com a carga completa. Por estas razões, não é de esperar que a mudança para veículos de baixo impacto seja feita tão cedo.

- Eletricidade utilizada nas instalações da empresa e nas máquinas de venda automática distribuídas pelo território. A IVS instalou sistemas fotovoltaicos para saturar os espaços de cobertura dos locais.

São possíveis três cenários

o primeiro é o custo de compensação anual.

Os outros dois cenários são projectos de investimento de elevado retorno.

Cenário 1: compensação anual com Créditos de Carbono Florestal

Qual é a estimativa do custo de compensação de 25 000 tCO₂e?

Utilizando créditos de carbono florestais aos preços actuais, o custo anual pode variar entre 200 000 euros (REDD+ de baixa qualidade e elevado rendimento) e 600 000 euros (ARR)

Cenário 2: Investimento num projeto florestal

É possível investir num projeto REDD+ (preservação) ou ARR (reflorestação). Os projectos REDD+ têm um elevado retorno económico. Houve críticas, especialmente em relação a projectos mais antigos desenvolvidos com protocolos ultrapassados. Os protocolos utilizados para os novos projectos foram profundamente alterados e estão ao abrigo da crítica. Os projectos ARR são em menor número e caracterizam-se por custos iniciais significativos (reflorestação) que atrasam o limiar de rentabilidade do projeto. Além disso, é difícil convencer um proprietário de terras localizadas em áreas adequadas a ter uma reflorestação que produza uma quantidade remuneradora de biomassa anual (que corresponde à quantidade de CO₂ capturada) (15 tCO₂e/ano/Ha) a reflorestar uma área (pastagem) que, de outra forma, é remuneradora para uso agrícola, exceto com uma remuneração da terra que é um pesado encargo para o projeto.

É proposto um projeto REDD+

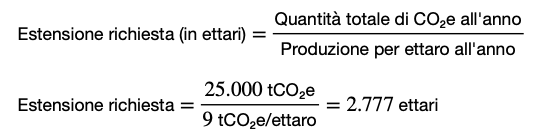

Qual a dimensão que um projeto de conservação florestal (REDD+) tem de ter para produzir 25 000 tCO₂e/ano, assumindo uma produção de 9 tCO₂e/ano/Ha?

Para calcular a extensão necessária para que um projeto de reflorestação produza uma determinada quantidade de tCO₂e por ano, podemos utilizar uma fórmula simples:

Portanto, um projeto de conservação florestal (REDD+) teria de cobrir cerca de 2.777 hectares para produzir 25.000 tCO₂e por ano, assumindo uma produção de 9 tCO₂e por hectare por ano.

Isto traduz-se num investimento de cerca de 1 milhão de euros

um rendimento anual de 250.000 euros em VCU (assumindo um custo unitário de 10 euros em VCU) durante 12 anos.

O projeto pode ser renovado no seu termo, incorrendo apenas no custo de renovação do projeto em Verra.

Os dados são deduzidos de um projeto em desenvolvimento 5 vezes maior (11.090 Ha) cujo Preço de Venda é de cerca de 3,2 milhões. O rendimento de 9 tCO₂e/ano/Ha + muito elevado. Normalmente é de 6 tCO₂e/ano/Ha.

Cenário 3: Investimento em sistemas fotovoltaicos

A rentabilidade das centrais de energias renováveis no Brasil é muito elevada por várias razões:

- As condições meteorológicas brasileiras são óptimas: sol – vento.

- A Nextron beneficia do facto de ser uma empresa privada num ambiente de mercado dominado por empresas públicas monopolistas até à introdução da Lei Federal Brasileira 14.300. Esta lei inaugurou o Sistema de Compensação de Energia Eléctrica (SCEE), proporcionando um enquadramento legal para a microgeração e mini-geração distribuída no país. Os preços do mercado da energia são muito favoráveis à Nextron e aos investimentos, devido à ineficiência dos concorrentes tradicionais.

Se eu produzir energia renovável internamente, essa energia pode ser considerada "não emitida" e ser classificada como de âmbito 1, compensando assim a utilização de combustível para tração própria?

Se uma empresa produz energia renovável internamente (por exemplo, através de painéis solares instalados no telhado) e utiliza essa energia para alimentar as suas operações, trata-se efetivamente de uma “não emissão” em comparação com a utilização de energia proveniente de combustíveis fósseis. Além disso, como a energia é gerada, as emissões (ou não emissões) relacionadas podem ser classificadas como de âmbito 1.

No entanto, quando falamos em compensar as emissões de âmbito 1, como as resultantes da utilização de autocombustíveis, com a produção doméstica de energia renovável, entramos numa zona cinzenta. Idealmente, para compensar as emissões de âmbito 1, seria necessário reduzir essas emissões diretamente, por exemplo, substituindo os veículos movidos a combustíveis fósseis por veículos eléctricos ou a hidrogénio.

O registo da energia renovável produzida no estrangeiro no relatório de sustentabilidade de uma empresa sediada em Itália pode ser uma questão complexa e pode ser influenciada por vários factores, incluindo as normas de relatório de sustentabilidade seguidas, a legislação e regulamentação locais e as circunstâncias operacionais específicas da empresa.

Se, por razões técnicas ou operacionais, estas emissões não puderem ser reduzidas, a produção interna de energia renovável pode efetivamente ajudar a melhorar o perfil de sustentabilidade global da empresa e a reduzir o impacto ambiental global. Esta produção doméstica de energia renovável pode compensar indiretamente as emissões de Âmbito 1, mas não é uma compensação direta em termos de protocolos padrão de GEE.

Na prática, muitas empresas adoptam uma abordagem combinada: reduzem as emissões sempre que possível e compensam as emissões irredutíveis através de vários mecanismos, incluindo a produção de energia renovável e a compra de créditos de carbono.

Em resumo, embora a produção nacional de energia renovável possa reduzir eficazmente a pegada de carbono global de uma empresa e compensar indiretamente as emissões de âmbito 1, a redução direta das emissões deve continuar a ser uma prioridade máxima. Se as emissões directas de âmbito 1 não puderem ser reduzidas, a produção doméstica de energia renovável é certamente um passo na direção certa para a sustentabilidade.

Que quantidade de eletricidade fotovoltaica teria de produzir anualmente para ter uma "não emissão" de 25 000 tCO₂e?

Para calcular a quantidade de eletricidade que seria necessário produzir com um sistema fotovoltaico para atingir uma “não emissão” de 25 000 tCO₂e, temos de considerar dois factores fundamentais:

- O fator de emissão da rede eléctrica que está a evitar. Este valor varia consoante a região geográfica e o cabaz energético da rede. Por exemplo, numa zona que depende principalmente do carvão para a produção de eletricidade, o fator de emissão será muito mais elevado do que numa zona que utiliza principalmente fontes renováveis.

- A eficiência e a produtividade do seu sistema fotovoltaico. Isto dependerá da qualidade dos painéis, das condições climatéricas, da duração da radiação solar e de outros factores.

Para simplificar o cálculo, vamos assumir um valor médio do fator de emissão. A título de exemplo, consideremos que o fator de emissão médio de uma rede eléctrica baseada principalmente em combustíveis fósseis é de cerca de 0,5 kg CO₂/kWh (ou 500 g CO₂/kWh). Este valor pode variar muito consoante a região, pelo que se deve procurar o valor italiano específico.

Utilizando o valor de 500 gCO₂/kWh:

Assim, para atingir uma “não emissão” de 25 000 tCO₂e, seria necessário produzir 50 GWh de eletricidade num ano através de um sistema fotovoltaico, assumindo um fator de emissão de 500 gCO₂/kWh.

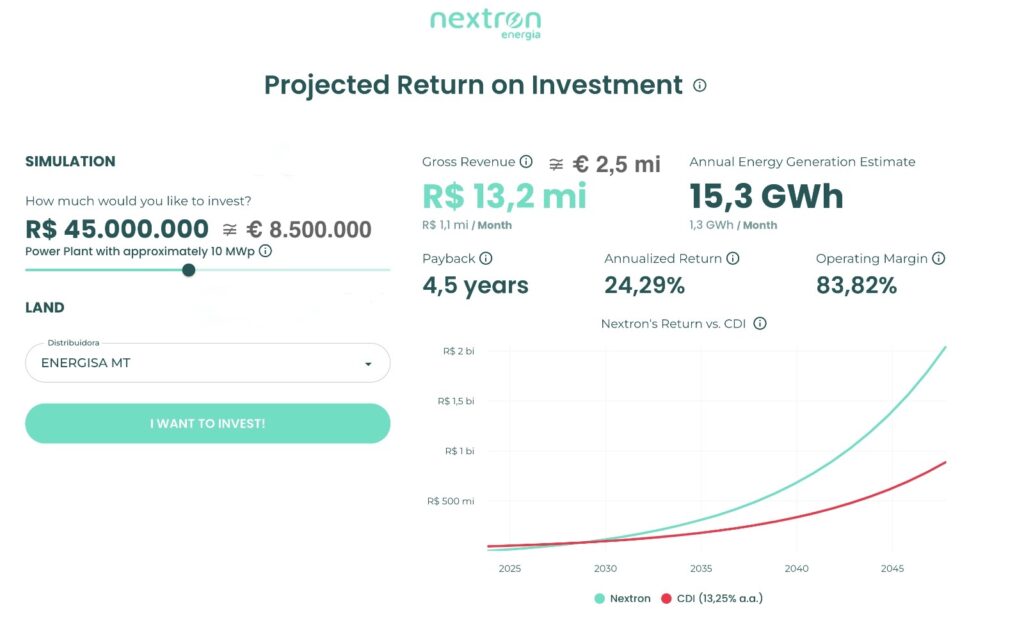

Qual é a potência da central necessária para produzir 50 GWh por ano com os dados fornecidos pela Nextron e o investimento correspondente?

Com os dados fornecidos pela Nextron, um sistema caracterizado por:

- 32 MWp de potência

- investimento de 27 milhões de euros

- receitas anuais de 8 milhões de euros / rendimento anual de 24%.

- Ponto de equilíbrio em 4,5 anos.

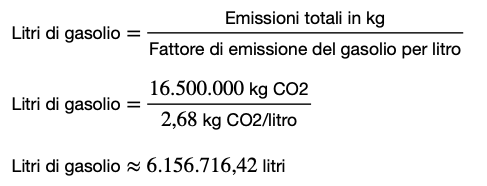

Quanto gasóleo de auto-abastecimento produz 16,500 tCO₂e?

Podemos seguir os passos abaixo:

- Identificar o fator de emissão do gasóleo: O gasóleo emite cerca de 2,68 kg de CO₂ por litro queimado. Este valor pode variar ligeiramente consoante as misturas e as fontes de dados específicas, mas é uma estimativa geralmente aceite.

- Calcular a quantidade de gasóleo necessária: Para calcular quantos litros de gasóleo são necessários para produzir 16 500 toneladas (ou 16 500 000 kg) de CO₂, dividir as emissões totais pelo fator de emissão do gasóleo:

Assim, estima-se que são necessários cerca de 6.156.716 litros de gasóleo para produzir uma Pegada de Carbono de 16.500 tCO₂ eq, assumindo que toda a Pegada de Carbono é derivada apenas da combustão de gasóleo em pequenos camiões.

No entanto, é importante notar que se trata de uma estimativa simplificada. Na realidade, os factores de emissão podem variar em função de muitos factores, como a eficiência do motor, as condições de manutenção do veículo, o tipo de percurso (urbano vs. extraurbano), entre outros. Por conseguinte, para uma estimativa mais precisa, pode ser necessário considerar dados e factores específicos relativos à frota em questão.

Estima-se que o custo empresarial das despesas de aquisição de gasóleo seja da ordem dos 6 milhões de litros X 1,8 €/litro = 10,8 milhões de euros.

Assim, ao investir numa fábrica “neutra em termos de carbono

de 50GWh em 4,5 anos reduzirá

o custo de auto-dedução da empresa de 80%.

Conclusões

O investimento da IVS em créditos de carbono, projectos florestais e energia fotovoltaica representa um compromisso concreto com a sustentabilidade. Em comparação com o volume de negócios da empresa, os custos associados a estas iniciativas de sustentabilidade são relativamente pequenos, mas trazem benefícios significativos:

- Reduzir a pegada de carbono:

Contribuir ativamente para a luta contra as alterações climáticas. - Autossuficiência energética e redução de custos

Reduz a dependência de fornecedores externos, atenuando os riscos de flutuação dos preços da energia. - Reforço da marca e diferenciação no mercado

Diferencia a IVS no mercado, atraindo clientes com consciência ecológica e melhorando a reputação da empresa. - Conformidade regulamentar e acesso a incentivos:

Posicionar a IVS de forma favorável em relação a futuras regulamentações ambientais e permitir o acesso a incentivos para as energias renováveis.i. - Investimento futuro e crescimento sustentável:

As iniciativas ecológicas podem impulsionar o crescimento futuro e a inovação sustentável. - Envolvimento das partes interessadas:

As partes interessadas, incluindo clientes, fornecedores e investidores, estão cada vez mais conscientes das práticas sustentáveis. O envolvimento do SIV nestas iniciativas pode melhorar a perceção da empresa como um todo.

Em suma, o investimento em sustentabilidade, embora pequeno em relação ao volume de negócios global, posiciona a IVS como um líder responsável no sector, com benefícios a longo prazo, tanto em termos financeiros como de reputação.